Inscrivez-vous ici pour assister à notre webinaire sur la nouvelle échelle d’amélioration de la mortalité de l’ICA (CanMI-2024).

Dans ce chapitre de notre série consacrée au rapport récemment publié du groupe chargé de la surveillance d’un projet de l’ICA sur la recherche sur l’amélioration de la mortalité (le « rapport »), nous chercherons à déterminer si les données démographiques de la population générale sont adéquates pour projeter les améliorations de la mortalité des personnes bénéficiant de régimes à prestations déterminées (PD) et des personnes assurées, ou si des ajustements sont nécessaires à cet égard.

Voici les principaux éléments à considérer, que nous examinerons en détail :

- Le taux de mortalité actuel (mortalité de base) peut varier de manière importante entre des sous-groupes d’une population. Au sein des groupes de personnes ayant un statut socio-économique élevé et de la population assurée (y compris les retraités bénéficiant de régimes PD), l’espérance de vie est généralement supérieure à celle de la population générale.

- De plus en plus de données probantes indiquent que les améliorations de la mortalité diffèrent également entre les groupes socio-économiques, de même qu’entre la population de personnes assurées ou bénéficiant de régimes PD, et la population générale.

- Les échelles de projection de la mortalité proposées dans le rapport de l’ICA utilise les données historiques pour la population canadienne de deux façons différentes:

- Utilisation d’une approche de régression pour projeter les taux d’amélioration de la mortalité à court terme;

- Utilisation de séries chronologiques pour étalonner un taux d’amélioration de la mortalité à long terme durable.

- Voici donc les questions qui s’imposent : est-il approprié d’utiliser les données démographiques de la population générale telles quelles pour étalonner les taux d’amélioration à court terme ou à long terme utilisés pour projeter les taux de mortalité des populations de retraités assurés ou bénéficiant de régimes PD? Ou devons-nous être en mesure d’ajuster cet étalonnage de manière à refléter les caractéristiques d’une population donnée?

Contexte historique

Les actuaires reconnaissent depuis longtemps que la longévité varie d’un segment de population à l’autre. C’est d’ailleurs l’une des constatations de la toute première étude sur la mortalité réalisée au Canada, fondée sur des données datant de la fin des années 1800 :

« […] les taux de mortalité pour divers âges de personnes assurées, selon les résultats techniques constatés par la Canada Vie, sont plus favorables que ceux prévus par la norme gouvernementale […] »

On savait donc déjà en 1895 que l’expérience d’un groupe de personnes assurées peut différer considérablement de celle de la population générale.

Comment se fait-il donc que les échelles d'amélioration de la mortalité utilisées par les experts du secteur des régimes de retraite soient traditionnellement fondées sur les données démographiques de la population? Cette tendance est principalement attribuable au volume de données nécessaire pour atteindre la crédibilité statistique, qui est bien supérieur au volume nécessaire pour construire une table de mortalité de base. Les seuls ensembles de données de taille suffisante sont typiquement ceux des bureaux nationaux du recensement et de la statistique. Cette dépendance envers les données démographiques entraîne-t-elle des biais, et, dans l’affirmative, existe-t-il des moyens de les quantifier et de les atténuer?

La banque de données de Club Vita (appelé « VitaBank »), qui contient des renseignements sur 1 retraité PD sur 4 au Canada, est suffisamment importante pour nous permettre d’identifier les différences de tendances entre la population générale et les retraités PD, nous permettant ainsi d’évaluer s’il existe des problèmes systématiques liés à l’utilisation de données de la population générale.

Indicateurs socio-économiques de l’espérance de vie

Les recherches de Club Vita sur les facteurs de mortalité indiquent que les indicateurs socio-économiques jouent un rôle important dans les divergences des taux de mortalité de base. L’incidence des facteurs socio-économiques se manifeste au niveau de la population générale de même que parmi les populations de retraités bénéficiant de régimes à PD.

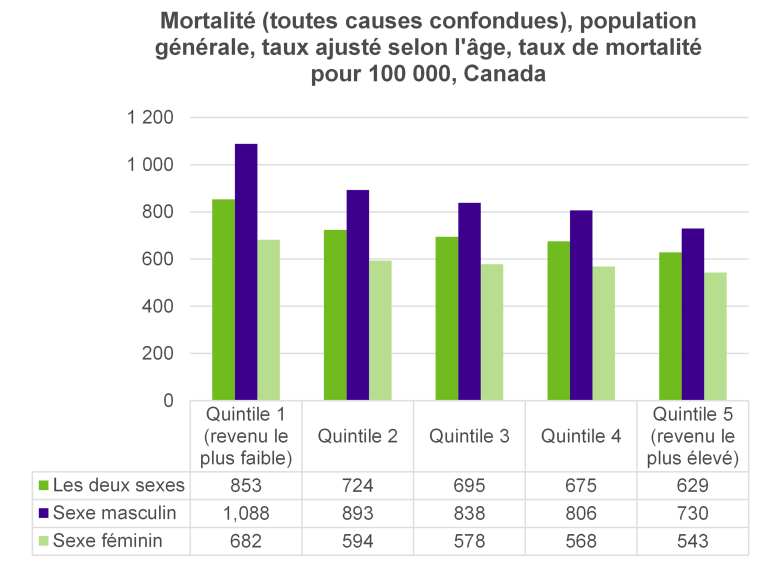

Comme l’illustre le graphique ci-dessous, pour la période entre 2016 et 2020, les taux de mortalité, ajustés selon l’âge, au Canada pour le quintile de revenu le plus faible ont dépassé ceux du quintile de revenu le plus élevé de 35% pour les deux sexes et de près de 50% pour le sexe masculin.

Source: Outil de données sur les inégalités en santé à l'échelle du Canada. Une initiative conjointe de l’Agence de la santé publique du Canada, du Réseau pancanadien de santé publique, de Statistique Canada et de l’Institut canadien d’information sur la santé. Disponible à : https://sante-infobase.canada.ca/inegalites-en-sante/Indicat

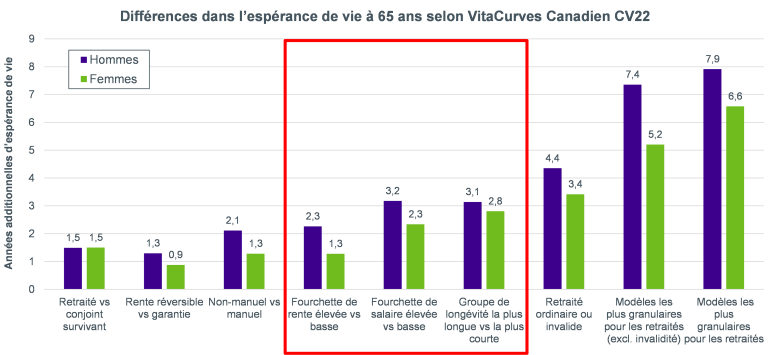

Le modèle de longévité multifactoriel de Club Vita confirme également le rôle des facteurs socio-économiques au niveau de l’espérance de vie. Hormis l’invalidité de longue durée, tous les principaux prédicteurs de l’espérance de vie sont liés au statut socio-économique, comme l’illustre le graphique ci-dessous (voir l’espérance de vie selon le montant de rente, le salaire et le groupe de longévité).

Différence entre les personnes bénéficiant de régimes à prestations déterminées et la population générale

Par rapport à la population canadienne dans son ensemble, les personnes dans la VitaBank sont plus susceptibles d’avoir :

- Un historique d’emploi plus uniforme (c.-à-d. des taux de chômage plus faibles) en raison du fait qu’un emploi est une condition d’accès à un régime de retraite à prestations déterminées;

- Une richesse supérieure, compte tenu de l’exclusion des personnes sans emploi ou sans emploi officiel.

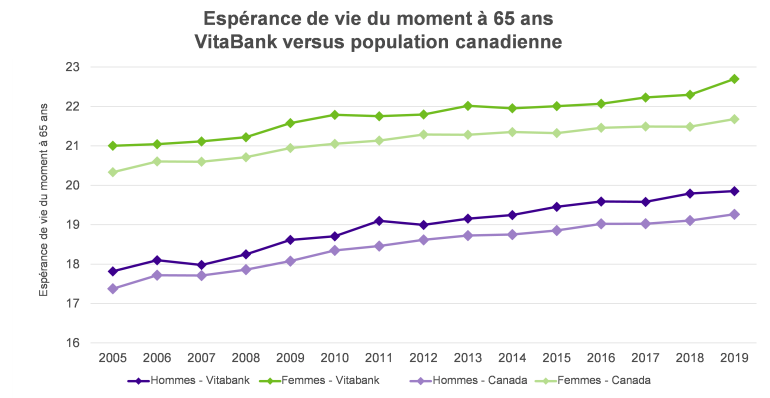

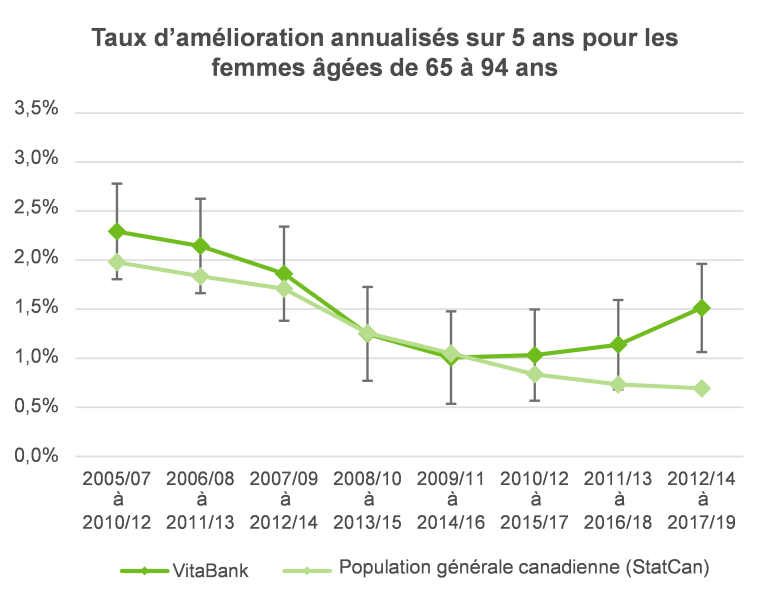

Ces caractéristiques donnent à penser que les participants aux régimes de retraite à prestations déterminées devraient avoir une espérance de vie supérieure à celle de la population canadienne générale. Le graphique ci-dessous confirme cette hypothèse, démontrant que l’espérance de vie des personnes dans la VitaBank est systématiquement supérieure à celle de la population générale.

Notez bien : Les espérances de vie indiquées ci-dessus ne tiennent compte que de la mortalité entre 65 et 94 ans. Les données de VitaBank sont basées sur les retraités et les survivants dont les dossiers sont complets et fiables de 2005 à 2019. Les résultats canadiens sont basés sur les données annuelles de décès de Statistique Canada et sur les estimations de la population au 1er juillet.

En examinant le graphique de près, on peut également constater que la différence entre l’espérance de vie des personnes dans la VitaBank et celle de la population générale est devenue légèrement plus marquée au fil du temps, indiquant qu’entre 2005 et 2019, la longévité des personnes bénéficiant de régimes de retraite à prestations déterminées a augmenté plus rapidement que celle de la population générale.

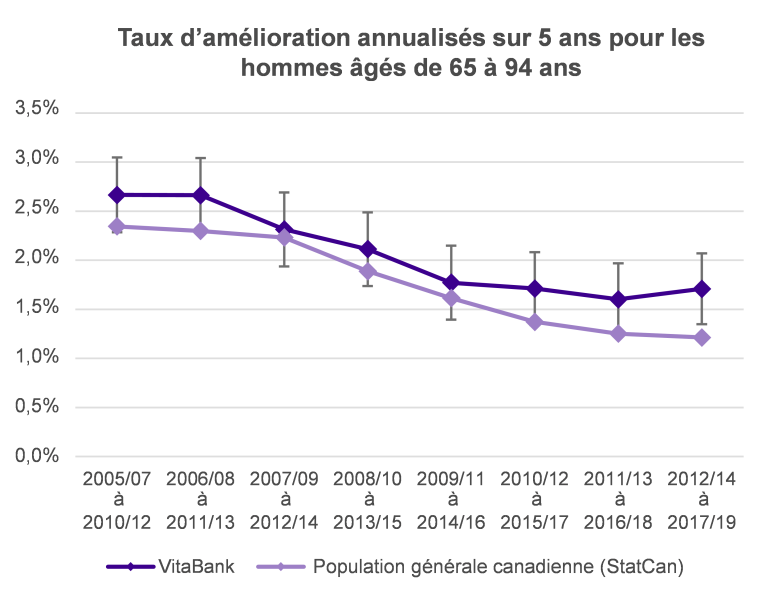

La base de données de Club Vita sur les participants canadiens aux régimes de retraite à prestations déterminées est assez vaste pour permettre une analyse crédible de l’incidence des facteurs socio-économiques sur l’amélioration de la mortalité entre 2005 et 20191.

Notre analyse confirme que les améliorations de la mortalité observées dans la VitaBank sont supérieures à celles de la population générale. Il convient toutefois de noter que l’écart se situe généralement à l’intérieur d’un intervalle de confiance de 90 %. Par conséquent, notre rapport devrait être considéré uniquement à des fins indicatives, plutôt qu’être considéré statistiquement significatif.

En approfondissant notre analyse des données, nous pouvons constater une corrélation entre la situation socio-économique et l’amélioration de la mortalité.

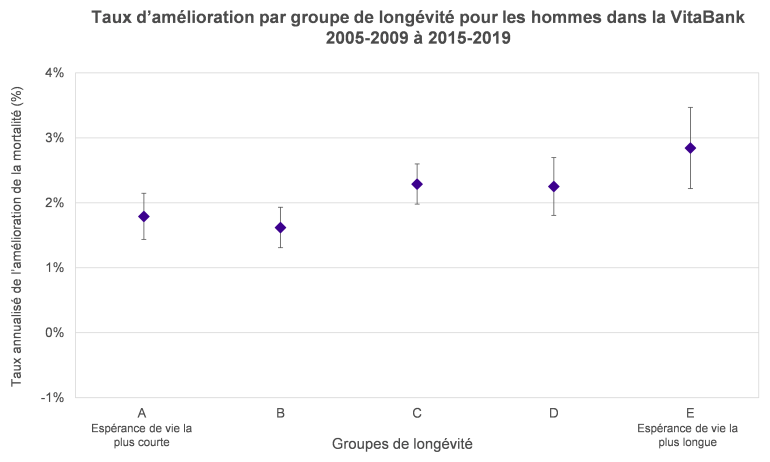

Le graphique ci-dessous présente le taux annualisé de l’amélioration de la mortalité des retraités et des bénéficiaires (hommes) âgés de 65 à 94 ans pour la période de 2015 à 2019 par rapport à la période de 2005 à 2009. On sépare cette population en cinq groupes de longévité. Les membres du groupe A, dont le statut socio-économique est le moins élevé, présentent l’espérance de vie la plus courte, tandis que ceux du groupe E, ayant le statut le plus élevé, ont la meilleure espérance de vie. Nous pouvons constater que les taux annualisés de l’amélioration de la mortalité pour les groupes A et B (1,8 % et 1,6 % respectivement) sont inférieurs à ceux des groupes C et D (2,3 % pour les deux groupes), qui à leur tour sont inférieurs à celui du groupe E (2,8 %). Ces résultats suggèrent que, parmi les hommes, l’écart entre la longévité de base d’un statut socio-économique à l’autre s’est creusé entre 2005 et 2019.

Les données de la population générale sont-elles appropriées pour projeter les taux de mortalité des retraités bénéficiant de régimes à PD?

Il est clair que le taux de mortalité de base est influencé par la situation socio-économique et tout porte à croire que les écarts entre les groupes s’élargissent au fil du temps. Cela donne à penser qu’au cours des 20 dernières années au moins, la situation socio-économique a joué un rôle important dans l’amélioration de la mortalité.

Il serait exagéré de dire que l’utilisation des données de la population générale n’est pas appropriée pour construire des échelles de projection de la mortalité dans le contexte des régimes de retraite; il faut toutefois faire preuve de prudence et de bon jugement à cet égard. Deux points à considérer viennent immédiatement à l’esprit :

- À court terme, on pourrait tenir compte du profil socio-économique de la population de retraités en question;

- À long terme, nous devrions nous pencher sur les causes sous-jacentes de l’écart des taux de mortalité entre les différents profils socio-économiques et considérer si les tendances à cet égard sont susceptibles de changer.

À court terme, il est généralement raisonnable de supposer que les tendances récentes devraient se maintenir. Pour les régimes dont les membres se situent au sommet de l’échelle socio-économique, il serait raisonnable de s’attendre à des améliorations de la mortalité supérieures à celles de la population générale. L’inverse peut être assumé pour les régimes dont les membres appartiennent aux paliers socio-économiques moins privilégiés.

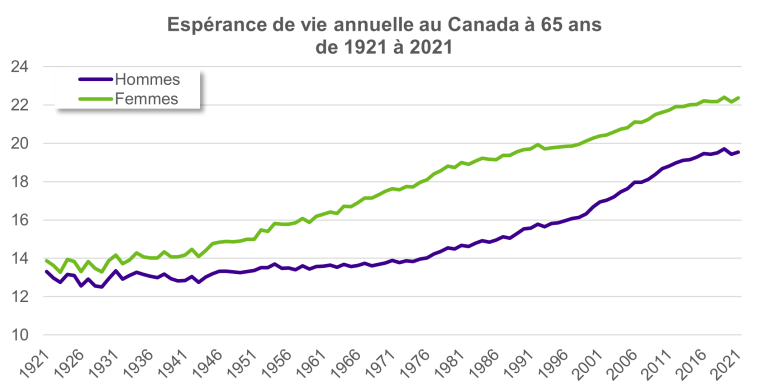

À long terme, des réflexions plus poussées s’imposent, car les tendances actuelles ne vont pas nécessairement se maintenir indéfiniment. Le tableau ci-dessous présente un exemple d’une telle situation. Au milieu du XXᵉ siècle, les améliorations de la longévité parmi les femmes dépassaient de loin celles enregistrées parmi les hommes (comme le montre l’écart important entre la ligne verte et la ligne violette), mais cette tendance s’est inversée récemment (comme l’indique la convergence des deux lignes au cours des 20 dernières années).

Afin d’évaluer la probabilité que l’écart entre les espérances de vie des différents profils socio-économiques se rétrécisse, il faut d’abord se pencher sur les facteurs qui ont entraîné la récente disparité.

Prenons l’exemple de l’abandon du tabagisme, un important facteur associé à l’amélioration de la mortalité au cours des 40 dernières années. La proportion d’hommes adultes fumeurs au Canada est passée d’environ 60 % en 1965 à 12 % en 20202. Cette diminution des taux de tabagisme continuera à influencer le taux de mortalité pendant les prochaines décennies, mais on constatera que la diminution la plus importante de la proportion de fumeurs s’observe parmi les classes socio-économiques élevées. De plus, selon une étude menée par l’Institut canadien d’information sur la santé, le taux de tabagisme parmi les adultes appartenant au quintile de revenu le plus faible dépassait de 1,5 fois celui parmi les adultes appartenant au quintile de revenu le plus élevé en 2003. En dix ans, cet écart s’est élargi, atteignant 1,9 en 20133. À moins que cette tendance parmi les Canadiens à faible revenu ne s’inverse, le taux d’amélioration de la mortalité pour ce segment de la population se maintiendra probablement à long terme. Toutefois, si l’écart dans la proportion de tabagisme se rétrécissait, il serait possible que la tendance des taux d’amélioration de la mortalité à être moins élevée parmi les Canadiens à faible revenu s’inverse.

La même étude a révélé plusieurs autres conclusions intéressantes concernant l’impact de la situation socio-économique sur la longévité. Les résultats ont révélé que les personnes se trouvant dans le décile de revenu supérieur :

- sont plus susceptible de recevoir un vaccin contre la grippe saisonnière (personnes âgées seulement);

- étaient moins propices à l’obésité (femmes seulement, les taux d’obésité parmi les hommes ne variaient pas considérablement);

- étaient beaucoup plus susceptibles d’avoir reçu une formation universitaire (voir le récent article de Shantel Aris pour en savoir plus sur le lien entre l’éducation et la longévité);

- étaient moins souvent hospitalisés pour des incidents liés à l’alcool.

L’évolution des améliorations futures de la mortalité présente de nombreuses inconnues, ce qui signifie qu’elle pourrait prendre plusieurs directions. C’est peut-être la raison pour laquelle le Mortality Projection Committee (MPC) de l’Institute and Faculty of Actuaries au Royaume-Uni a choisi de ne pas définir de taux d’amélioration à long terme dans le cadre de son projet d’enquête sur la mortalité (Continuous Mortality Investigation, CMI). Ce taux est plutôt déterminé par le jugement professionnel des actuaires.

En plus de se fier au jugement des actuaires en ce qui a trait aux taux à long terme, le MPC offre également des logiciels permettant de modifier les taux d’amélioration de la mortalité à court terme et la manière dont ils convergent vers le taux à long terme. Compte tenu de l’incertitude entourant les tendances futures et les limites des données de la population générale, nous sommes d’avis que l’ICA devrait sérieusement envisager d’utiliser une approche semblable.

Conclusion

Pour conclure, les données démographiques de la population générale sont-elles appropriées pour projeter les améliorations de la mortalité des populations assurées et des retraités bénéficiant de régimes à prestations déterminées? On ne saurait dire qu’elles ne conviennent pas du tout à cette fin, mais selon nous, il faut prendre en compte certaines réserves et considérations importantes :

- En raison du grand volume de données nécessaire pour atteindre la crédibilité statistique, les données de la population générale sont utiles pour construire des échelles de projection de la mortalité. Elles peuvent au minimum servir à relever les anomalies dans les petits ensembles de données;

- Que ça soit les données relatives à la population générale ou celles de la population de retraités bénéficiant de régimes à PD, les données démontrent que l’espérance de vie augmente en fonction du statut socio-économique, et que l’écart est en train de s’amplifier. Les taux d’amélioration de la mortalité ont considérablement varié d’un groupe socio-économique à l’autre. Dans le contexte des régimes de retraite, il est probable que ces taux fluctuent selon les données démographiques des participants d’un régime. Une certaine liberté d’action dans l’estimation de l’amélioration future de la mortalité est donc probablement justifiée;

- On ne sait pas si l’écart d’espérance de vie entre les groupes socio-économiques continuera à se creuser à long terme. Compte tenu de la gamme de variables ayant une incidence sur l’évolution de la longévité, plusieurs directions sont possibles. Comme il n’existe pas nécessairement de réponse universelle, il pourrait valoir la peine de laisser place au jugement de l’actuaire dans une certaine mesure;

- Il s’agit d’une approche déjà utilisée dans certains pays (notamment dans le modèle CMI au Royaume-Uni). Nous souhaiterions que l’ICA se penche sur des options qui permettraient aux actuaires d’adapter les hypothèses à des populations particulières.

1 Le début de cette période est la première année où Club Vita a accumulé suffisamment de données de mortalité pour effectuer l’analyse. L’année 2019 marque la fin de la période visée par le rapport, évitant de saisir les répercussions liées à la pandémie de la COVID-19.

3 https://secure.cihi.ca/free_products/trends_in_income_related_inequalities_in_canada_2015_en.pdf